6月份,国家医保局和财政部共同印发《关于做好2019年城乡居民基本医疗保障工作的通知》,其中提到,实行个人(家庭)账户的,应于2020年底前取消,向门诊统筹平稳过渡。

看到这则消息,很多人会疑惑:“居民医保个人(家庭)账户”是怎么来的?为什么要取消?取消之后,是否会对大家产生什么影响呢?

医保新政策,对你的影响有多大?

首先,小保先简要介绍下我国医疗保险,它主要由城镇职工医疗保险、城镇居民医疗保险、新型农村合作医疗三部分组成。而《通知》中提及的城乡居民基本医疗保险制度,它是整合了原有的城镇居民基本医疗保险和新型农村合作医疗两项制度,主要涉及的人群是没固定工作、但也想加入医保的人,所以城镇职工的医疗保险并不会受到《通知》的任何影响。

至于为何要取消?主要是因为当初设立个人账户时,就是为了方便城乡居民支付小额的门诊费用,但在后期的实践中,发现个人账户里的额度太小、互助共济功能也没体现出来,不如直接取消,各地推进门诊统筹,这样的话,门诊小病医疗费用就被纳入统筹基金支付范围,常见病、多发病的门诊医疗费用均可报销,比例在50%左右,比之前可划算多了。

说到这,很多人又觉得:当初给家里的老人孩子买商业保险就是考虑到国家针对他们的医保保障过于“潦草”,现在既然他们的医保保障也更加完善了,那是不是就不用再给他们买商业保险了呢?

医保改善,就不用买商业保险了?

针对这个问题,小保就又要提醒大家了,不仅仅是针对家里的老人小孩,也包括企业职工,虽然国家的医疗保障非常好、非常有必要,能在看病时帮我们解决一些经济压力,但是我们也要充分认识到它的局限性。

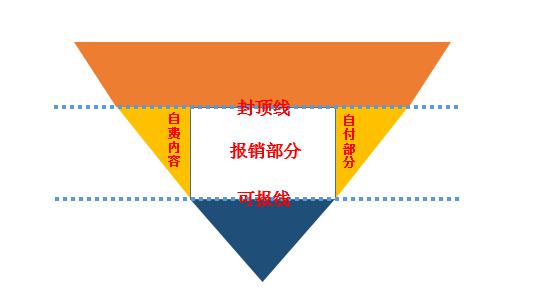

其实我们每个人都多多少少生过病、去过医院,上边这张图大家应该都能看懂,在医院看病用医保报销,可报线以下自己掏钱,封顶线之上自己掏钱,中间的自费内容和自付部分还要自己掏钱,而报销的只占整个看病“大三角”的白色区域这一小部分,看病本身就是一项大工程,要只靠国家的医保吗?远远不够!

要想有一个相对完善的医疗资金保障,商业保险就是国家医保非常好的补充,此话怎讲呢,请往下看。

商业保险有哪些不可替代的作用!

首先还是说看病报销,国家医保有“自费部分”上边也说过了,即部分新药和一些进口的昂贵药品,但商业保险却可以报销,除此之外,自付部分、可报线以下、封顶线以上,商业保险都可以报销。不仅如此,后续消费品、后续治疗费用、营养费、护理费甚至是不能工作而失去收入来源的费用等,这些费用都可以通过商业保险解决。

其次说说生命保额,如果某人因疾病身故,社保不可能像商业保险那样赔付数十万给被保险人,给予一定的抚恤金已经是最大的“呵护”。

然后是保费豁免,可能有些人不明白,它是说如果一个人在保险合同规定的一些特定情况下导致完全丧失工作能力,由保险公司获准,投保人可以不再缴纳后续保费,但保险合同仍然有效,这是商业保险的一大特色,国家医保远远不能满足。

最后,很不负责任的说,商业保险还能帮助你有效避债、避税。对于商业保险的帐户有明确规定,首先是不能被冻结,而且账户中的钱也不能被用于偿还债务,如果一个因破产且欠债上亿的且所有银行帐户都被查封冻结的人,只要他的保险帐户有足够的钱,那么仍然可以过上幸福的晚年生活;此外我国即将实施遗产税和赠予税,会让很多私人财富变为国家所有,因此,现在越来越多的人开始使用商业保险这一功能进行避税,因为商业保险所存的钱给受益人,而不是继承人,所以不用征遗产税。

结论其实很简单,商业保险作为国家医保的有效补充,真的非常重要。

既然要买商业保险,那针对保单的管理就不能疏忽,否则,钱虽然花出去了,但和没买又有什么区别呢?小保这里就有一款非常棒的保单管理工具能够推荐给大家,就是“保单盒子APP”。

要知道,一个家庭,多份保险,重疾、医疗、意外、寿险,配置的比例是否合理?是否有遗漏或无效的重复问题?哪张保单要到期了需要续费了?这都是投保人需要慎重考虑的。

保单盒子 | 医保新政策,对你的影响有多大

发布日期:2019-07-13 来源:网络整理 浏览量:

次

最新新闻

热门新闻